Необходимо снять с учета ККМ на сайте ОФД.

Заявка на снятие с учета ККМ займет у Вас не больше 5 минут

ОФД Транстелеком в личном кабинете необходимо:

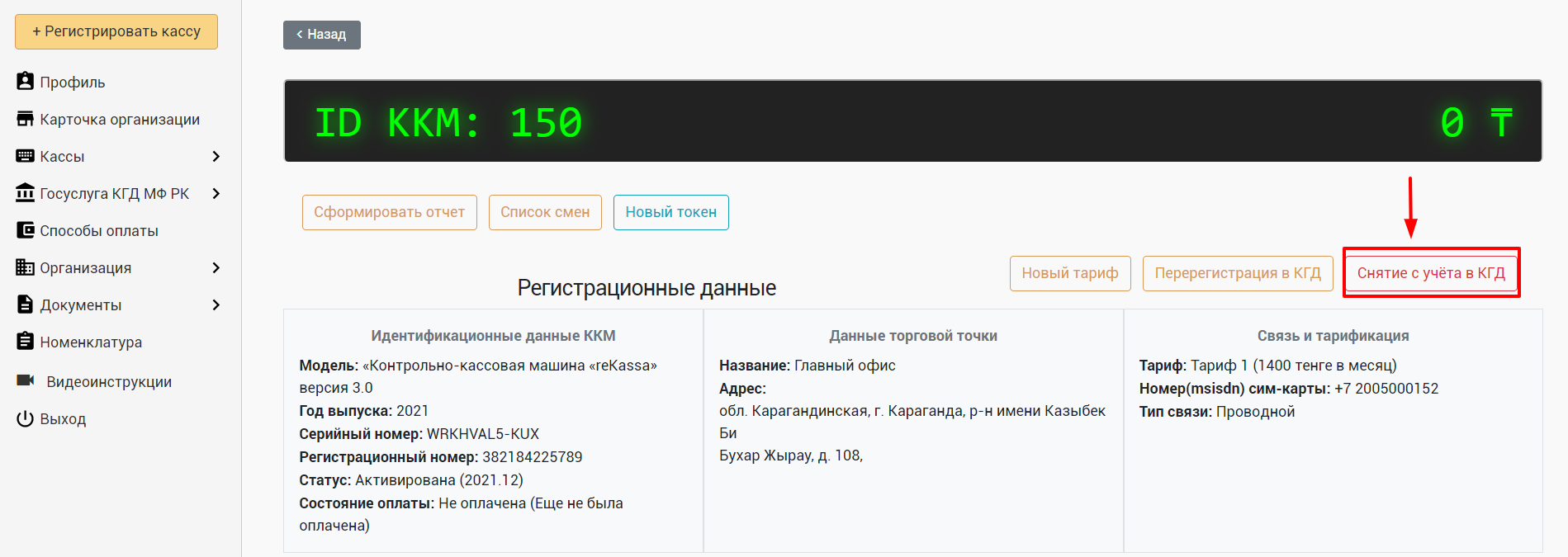

1. Перейти в раздел "Кассы"-"Зарегистрированные в КГД" и нажать на "Смотреть "

2. Выбрать "Снятие с учета в КГД"

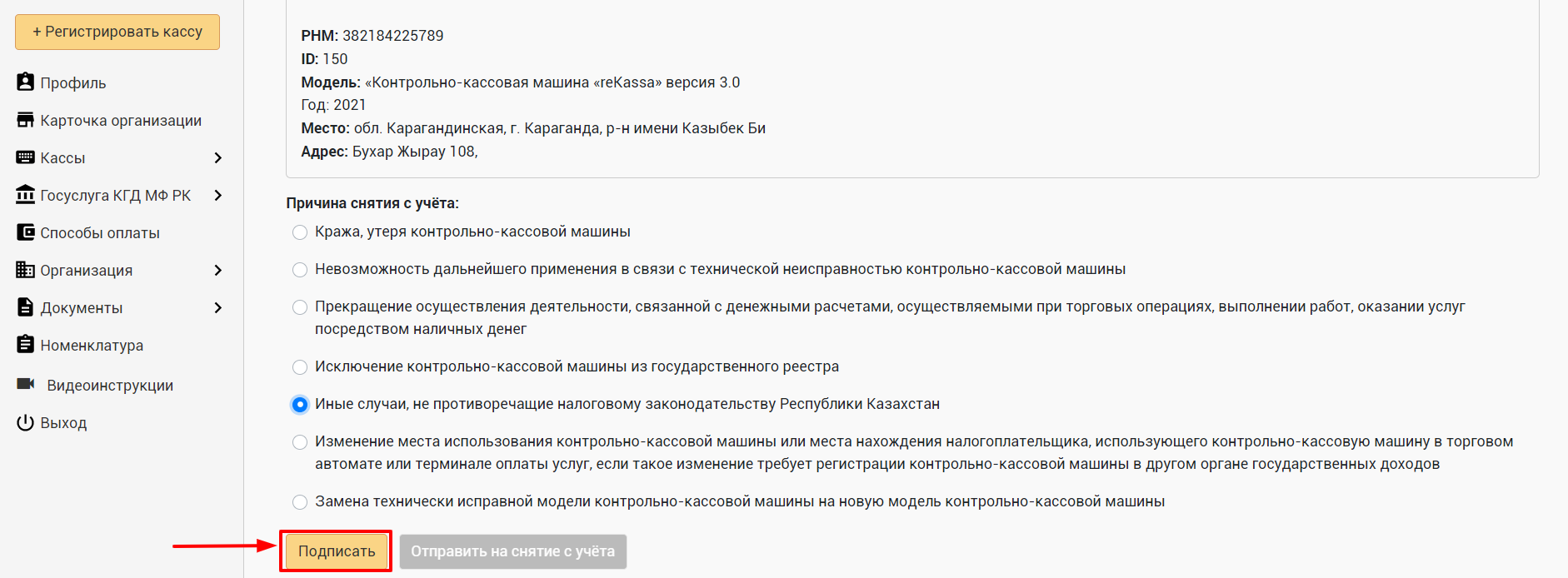

3. Выберите причину снятия с учета и нажмите "Подписать"

Для ОФД Билайн :

1. Перейти в раздел "Кассы"-"Зарегистрированные в КГД" и нажать на "Смотреть "

2. Выбрать "Снятие с учета в КГД"

3. Выберите причину снятия с учета и нажмите "Подписать"

Для ОФД Казахтелеком в личном кабинете необходимо перейти в раздел Кассы и нажать на строку где указана ваша касса

После нажать на 3 точки и на Настройки

Далее еще нажать на 3 точки и отключить тариф

Выбрать 3 точки и нажать на снят с учета

После выбрать причину и подписать

В reKassa 3.0 нажать в разделе "Настройки" - "Настройки кассы" нажать деактивировать

ВАЖНО! Мобильное приложение контрольно- кассовую машину «reKASSA» не допускается удалять умышленным способом, не сняв с учета ККМ на сайте Оператора фискальных данных. При умышленном удалении локальные данные будут удалены из памяти телефона, в этом случае, Пользователь будет нести ответственность, предусмотренную законодательством Республики Казахстан.

Пользователь обязуется Использовать Мобильное приложение на условиях настоящего Руководства. Разработчик мобильного приложения не несет ответственность за сохранность данных в случае умышленного удаления мобильного приложения.

Вы ведете бизнес в Казахстане и еще не используете онлайн-кассу? Тогда обратите внимание на re:Kassa — это не просто кассовая система, это инструмент для автоматизации и оптимизации вашего бизнеса. С помощью re:Kassa вы сможете принимать платежи быстрее и удобнее, автоматически отправлять чеки и отчеты в налоговые органы, а также легко интегрироваться с другими бухгалтерскими и учетными системами.

Такое решение позволяет вам сосредоточиться на развитии бизнеса, минимизируя рутинные операции и избавляясь от необходимости дополнительного персонала. Все данные хранятся в облаке, что обеспечивает их безопасность и доступность в любой момент. К тому же, использование онлайн-кассы полностью соответствует законодательству Казахстана, так что вы можете быть уверены в законности вашего бизнеса.

Если вы еще не зарегистрировались в системе re:Kassa, сделайте это прямо сейчас! Не упустите возможность повысить эффективность вашего предприятия с помощью современных технологий. Зарегистрируйтесь и начните работу с онлайн-кассой re:Kassa уже сегодня!